CVCはVC(Venture Capital)と協業することが多いものです。スタートアップ企業に投資する共同投資家として、あるいはスタートアップ情報を提供してくれる情報源として、VCとのお付き合いは大変貴重なものでしょう。

そのVCが運営するVCファンド*は儲かるものなのでしょうか。

VCファンドは「投資した企業の一部が大きな回収をもたらしてくれる」ことを前提に設計されており、その期待リターンはファンドから投資する個々の投資案件の「投資倍率」と「成功率」の掛け算で決まります。より大きな投資倍率を期待できるのであれば成功率は低くても許容されることとなり、シード期などの早い段階に投資するファンドがこの方向を目指します。逆に、高い成功率を期待できるのであれば、1件あたりの投資倍率はそれほど高くなくても許容され、ミドル期からレーター期に投資するVCファンドやグロースファンドなどがこれを目指すケースが多そうです。このように、VCファンドは、どのステージやどの分野を目指すかによって「リターンとリスクのプロファイル」が変わり、それが投資方針や行動様式に影響を与えることになります。VCの方々と接するときは、このあたりのことを理解しておくと、相手の考え方がより深く理解できるのではないでしょうか。

さて最初のテーマに戻って、改めてVCファンドは儲かるのでしょうか。その答えは一様ではなく、個々のファンドを運営される方々の力量や時代背景などによって大きな影響を受けるため、儲かるファンドもあれば、儲からないファンドもある、というつまらない答えになってしまいそうです。

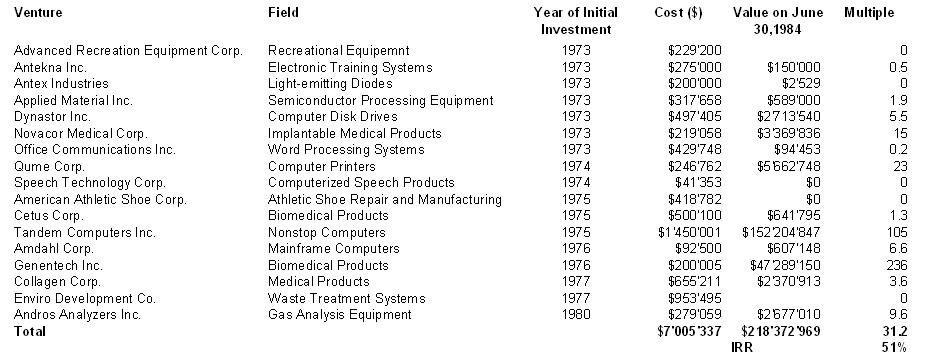

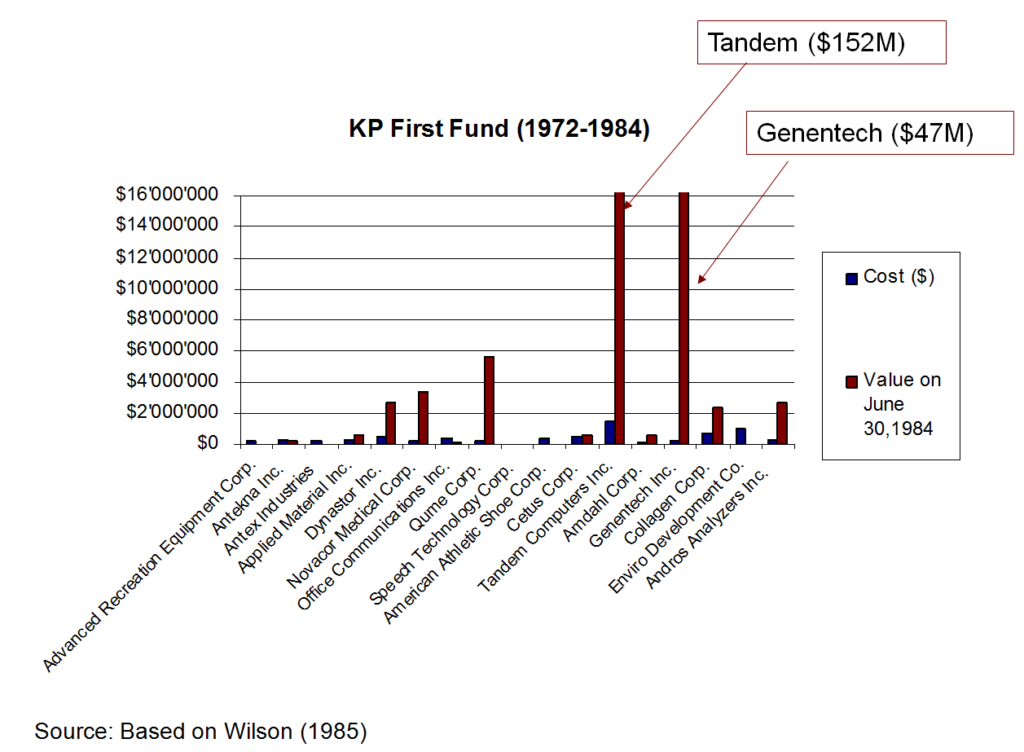

歴史を紐解けば、VCモデルは1970年代頃に現在の形態が出来たと言われているようですが、その黎明期における著名な投資家であるKleiner Perkinsの初回ファンドは、ファンドとしての投資倍率が31倍(!)という驚異的なパフォーマンスを出したようです。そのファンドの内訳(下表)をみると、全17社中、投資倍率100倍超が2社、10倍超が3社、1倍超が5社、それ以下が7社という分布で、この上ないほど素晴らしい成果を出しています。初回ファンドでこれほど素晴らしい成果を出せたのですから、その後のことは推して知るべし、KPCBはシリコンバレーを代表する著名VCとしての地位を確立しました。

皆様がお付き合いされるVCに何を期待されるか、そのあたりを意識しながらお付き合いされることをお勧めしたいと思います。

Kleiner Parkins First Fundのパフォーマンス

出典 https://www.startup-book.com/2009/02/09/about-kleiner-perkins-first-fund-episode-3/

*: VCはベンチャー投資を行う投資事業会社のことで、VCは概ね運営責任者(GP: General Partner)としてVCファンドを設立して運営することを主たる事業とします。VCファンドはVC(=GP)のほかに出資者(LP: Limited Partner)が参加する形態をとるのが一般的です。