先のエントリーでは米国VCファンド全体のパフォーマンスは悪くないという結論でしたが、VCファンドのキャッシュフローを見ると、まったく違う景色になることに留意しましょう。

投資というのは一般にキャッシュのアウトフローを伴います(会社から現金が出ていく)。スタートアップ投資による株式取得もキャッシュのアウトフローを伴います。LPの立場では、Capital Call(に基づくファンドへの払込)が、キャッシュのアウトフローにあたります。一方、株式投資におけるキャッシュのインフローは、手持ち株式を現金に換えて回収することによって発生します。LPの立場ではDistribution(ファンドからの分配)がこれにあたります。投資によるキャッシュのアウトフローと、回収によるキャッシュのインフローのそれぞれが発生するタイミングには差があり、スタートアップ投資の場合はこの差が概ね数年単位になります。LPの立場での払込や分配といったキャッシュフローもほぼこれに連動する形で発生します。

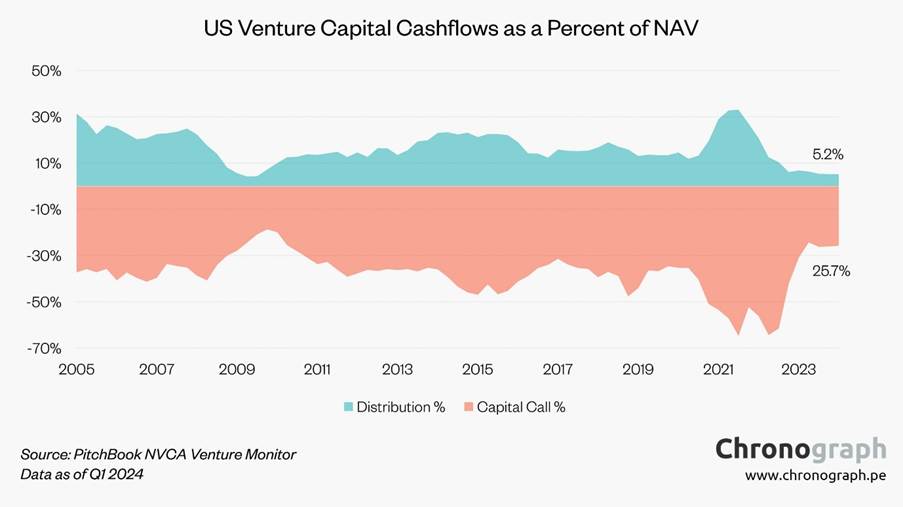

このように、VCファンドのキャッシュフローは、ファンドへの払込(Capital Call, アウトフロー)が先行し、ファンドからの分配(Distribution, インフロー)は後追いとなります。先日と同じ記事からの抜粋ですが、その推移を表現したのが下記のグラフです。

出典;https://www.chronograph.pe/is-dpi-the-new-irr-for-vc-fund-allocators/

これを見るとおわかりいただけるように、米国VCファンド全体のキャッシュの動きはCapital Call(アウトフロー、上記のベージュ色の部分)が先行し、Disribution(インフロー、上記の青緑の部分)は総じてアウトフローよりも低い水準にとどまります。

なお、この分析は指数化されたものの傾向を表していますが、指数の議論ではなく金額ベースにする、インフローがアウトフローを凌駕する時期があっても然るべきだと思うのですが、それを示すきちんとしたデータが見当たらないため今日のところは割愛致します、すみません。

同じような傾向は、自身でCVCファンドを立ち上げる場合や、自社のバランスシートから直接投資する場合にも現れます。ファンドを立ち上げてからしばらくはキャッシュのアウトフローが先行し、やがて投資したスタートアップの中に成長してIPOやM&Aなどによって多額の現金が回収されてキャッシュのインフローが実現します。累積キャッシュフローで見ると、アウトフローが先行して落ち込み、その後インフローによって回復し、最終的にはポジティブなキャッシュをもたらす、こうした傾向をVC業界では「Jカーブ」と表現します。大きなファンドであれば、それだけ累積キャッシュフローの谷が大きくなります(資金繰りへの影響が出やすくなるということです)。

LP出資に携わる方は、社内関係者の方々、特に財務担当の役員さんへの説明に窮することのないよう、未公開株式(=流動性がない)への投資はキャッシュのアウトフローが先行することを肝に銘じておきましょう。LP出資に限らずスタートアップ投資全般に言えることですが。